Первый шаг к признанию банкротства и освобождению от долгового бремени — грамотная подготовка документов. Одним из ключевых элементов является список кредиторов и должников физического лица. Заполнение этого документа часто вызывает затруднения у людей, которые ранее не сталкивались с бюрократической волокитой. Эта статья — подробное руководство о том, как правильно оформить список кредиторов при банкротстве, какие ошибки заемщики допускают чаще всего и как их избежать, чтобы получить желаемое списание долгов.

Содержание статьи

Всё содержаниеСписок кредиторов для судебного и внесудебного банкротства

Список кредиторов — неотъемлемая часть заявления о признании финансовой несостоятельности как при судебном, так и при внесудебном банкротстве. Он содержит информацию о долгах физического лица. Форма списка кредиторов утверждена приказом Министерства экономического развития РФ от 05.08.2015 № 530.

Как составить список кредиторов

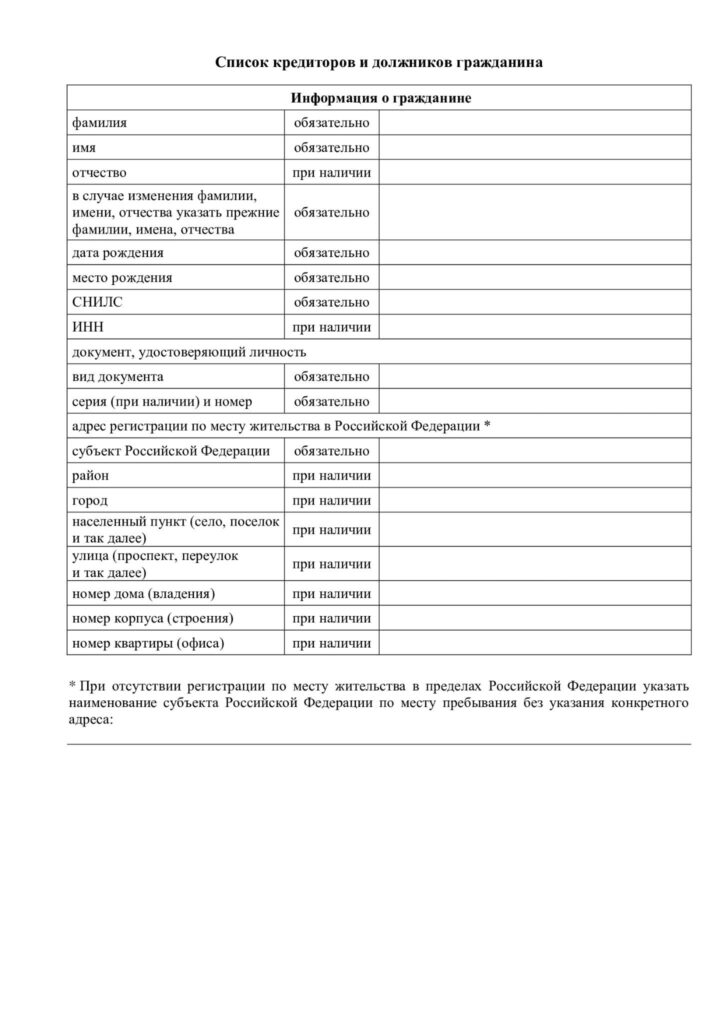

Список кредиторов можно оформить от руки, но удобнее сделать это в электронном виде. Бланк оформления выглядит так:

Скачать образец бланка списка кредиторов.

Он включает 5 блоков. В первом — информация о гражданине, который решил списать долги. Остальные четыре — пронумерованные разделы, в которых нужно указать сведения о размере задолженностей и кредиторах.

Пошаговая инструкция по заполнению

Рассказываю по пунктам, как заполнить список кредиторов при банкротстве:

Информация о гражданине. В этом блоке указывается:

- ФИО (полностью);

- дата и место рождения;

- паспортные данные;

- адрес регистрации;

- СНИЛС;

- ИНН.

Раздел 1. Сведения о кредиторах гражданина. В подразделе «Денежные обязательства» указывается суть обязательства (кредит, микрозайм, частный займ). Далее заполняется:

- Наименование кредитора (например, ПАО «Сбербанк» или ООО «Микрокредитная компания»).

- Местонахождение кредитора (адрес компании).

- Основание возникновения обязательства (кредитный договор, долговая расписка).

- Сумма обязательства.

- Штрафы, пени и другие санкции.

Где взять информацию. Получить сведения для заполнения раздела можно в следующих документах: кредитный договор, отчет БКИ, решение суда, договор о предоставлении коммунальных услуг.

Второй подраздел — «Обязательные платежи». Сюда вносятся все налоги, которые платит человек как физлицо и ИП (например, НДС). Нужно вписать их вид, сумму, размер пеней.

Где взять информацию — запросить в налоговой инспекции.

Раздел 2. Сведения о кредиторах и долгах, которые возникли при осуществлении предпринимательской деятельности. Правила аналогичны тем, что были в предыдущих разделах.

Раздел 3. Сведения о должниках. Все аналогично первому разделу: «Денежные обязательства», «Обязательные платежи». Но здесь пишется информация о тех, кто должен потенциальному банкроту.

Раздел 4. Сведения о должниках по предпринимательской деятельности. Если вы являетесь ИП, то здесь указываются сведения о тех, кто должен вам в рамках предпринимательской деятельности.

Чтобы я смог рассчитать стоимость вашей процедуры банкротства, мне нужно знать общую сумму ваших долгов

На что обратить особое внимание

Наиболее распространенная ошибка, которую допускают должники — неправильное указание информации. Это банально, но именно эти недочеты являются самой частой причиной отказа в принятии заявления о банкротстве.

ТОП-3 ошибки:

- В подразделе «Основание возникновения» не вписывают реквизиты договоров или указывают их с неточностями.

- Блок «Обязательные платежи» просто пропускают, даже если имеют долги перед ФНС.

- В блоке «Сумма обязательств» заполняют только «Всего», а столбец «В том числе задолженность» пропускают.

Как правильно заполнить список кредиторов

Если допустить ошибки в списке кредиторов, то в лучшем варианте — документы просто не примут, а в худшем — долги не будут списаны. Тогда задолженность будет расти, а судебные приставы продолжат взыскание.

Важно правильно анализировать справки из банка о задолженности, непрофессионалам сделать это сложно. Главная затруднение — разобраться, что относится к основному долгу, а что к санкциям. Банк может называть это «штраф», «неустойка», «санкции за просрочку», «пени», «проценты за просрочку.

Прежде чем переходить к заполнению списка кредиторов, необходимо точно решить, насколько полезным для вас будет банкротство. Без помощи арбитражного управляющего процедура может занять гораздо больше времени или не привести к желаемому результату.

Поэтому первым делом найдите грамотного специалиста и проконсультируйтесь. Арбитражный управляющий оценит перспективы вашего дела и возьмет его под свой контроль. Он удостоверится, что банкротство завершится списанием всех имеющихся задолженностей: от кредитов до микрозаймов.